由於這年度組合完全受惠於板塊輪動 (市場資金由新經濟、高增長的股票換馬至舊經濟、具確定性的股票), 個人而言在投資方面的努力基本上算是懶惰了. 比如出業績後亦沒有太深入查數, 行業趨勢變化亦未必把握得好等等, 這自然都反映在組合回報率上, 或者, 在近日的科技跌市下, 是時候檢討及整理一下目前的投資思路及感悟:

價值投資不等於基本分析

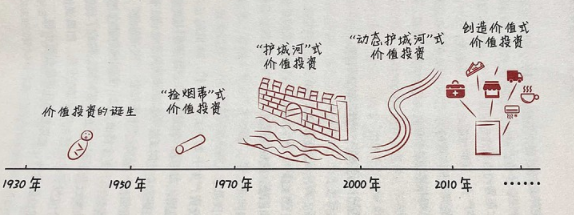

市場有不少數人認為基本分析等於價值投資, 或者把價值投資等於投資低PE、低PB類的股票, 甚至直接把價值投資套在所有長線持有的投資者. 我本人比較傾向相信 「價值投資」並不存在具體定義, 亦借用一下張磊 <<價值>> 中提到的價值投資演化:

可見得, 隨時代的變遷, 價值投資亦變得更多樣化, 亦慢慢應對著市場變化而調整. 好多人的投資方法長年都是一成不變, 或者是過份相信 過去 自己 或 別人 的成功 能夠重新應用或複製.

典型的例子就是 分不清投資實力和運氣, 以致把運氣歸因於個人的投資技巧, 今日的成功導致將來的重大錯誤.

「價值投資」的重點或核心應該是「價值」兩字, 每個人如何去定義「價值」亦是有所不同, 但我認為 成功的價值投資者 不會因為別人的價值投資方法與自己不同而全盤否定別人的方法, 反而他們會著重自己的投資架構及局限性, 亦是所謂的「能力圈」, 而通過學習及閱讀延伸自己的「能力圈」。股神 Warren Buffet 由「撿煙蒂式」投資至「成長型、護城河類」投資, 近年更開始投資科技股Apple, Snowflake 等等, 顯然是自我進化的表表者. 如果起初Warren 全盤否定「成長型、護城河類」的投資, 相信他在投資界的成功亦不會如今天般人所共知.

回歸主題, 價值投資不等於基本分析是在於它的多變性及多樣化, 而借用著名價值投資基金人 李錄 下的定義: 價值投資與基本分析最大的分別是投資人有否著重 安全邊際.

有不少人對該公司做了一些基本分析後就進入了市場, 所謂的估值亦是按照市場主流的估值法而合理化自己的投資決定, 這顯然並不是價值投資. 當然, 這不代表價值投資必然勝過基本分析, 一些基金經理雖然不太強調安全邊際, 但因為他們對市場、行業、公司的正確及獨到的理解, 為他們帶來長期成功. 即使運用價值投資亦可以長期失敗, 亦有不少血淋淋的教訓及故事.

保持謙卑及學習的心

因此, 從市場中學習、從別人的成功或錯誤中學習、從自己中學習, 是每一名成功投資人的必經階段. 至於如何去學習, 往往每個人都有不一樣的方法及答案, 但有一點可以肯定的是, 如果投資人往往否定 別人的成功或 過份肯定 自己的成功, 這種高儌自大的心態正正就是阻礙自己進步的主因. 沒有一種投資策略是完美, 只可以從閱讀或經歷中不斷自我優化及試驗, 然後找到一個所謂的暫時「最佳點」及「平衡點」.

擁抱不確定性

另一樣想記錄下來的概要, 是市場永遠都有不確定性, 很多人試圖規避這樣「不確定性」或者「波動」, 但往往效果卻是不理想. 比如恐慌時買入Put Options, 股災後清倉, 升勢確定後才全倉買入, 增長故事受到市場驗證後才買入等等. 這些都是典型散户或機構投資者會犯的錯誤. 作為一名長線投資者, 我認為應該擁抱不確定性, 首先承認自己的無知及市場的不確定性, 然後再盡可能在不確定性中尋找確定性.

尋找低估值、高增長

本人其中一個偏好是「低估值、高增長」的投資標的. 市場的不認同而給予的低估值, 對我而言是一件好事. 公司的潛在高增長, 主要不是提供重估誘因或催化劑, 而是令我可以賺到公司成長的錢. 當然, 組合倉位大多數集中在低估值 而不是高增長 , 是因為我相信 低估值 就是帶來超額回報的主要來源.

目前組合內不同倉位的定位

低 PB 高 Yield 類: 我會強調大幅度分散投資, 一般這類型公司透明度比較低, 亦不受市場關注, 意味著分析出錯的機會較大. 只有分散投資, 才能把 組合的 容錯率 大大提高.

優質股長線投資: 與上述的「低估值、高增長」相對應, 個人理想的優質股應該是 估值偏低, 未被主流投資者發掘, 但具增長確定性及高增長的股票. 當然這裡雖然是指高增長, 其實沒有實質數字去界定, 可以是 8%, 15% 或者30%. 這類型的投資, 若確定性高, 應該集中投資, 否則不作投資.

反脆弱投資: 上年度開始加入於組合內的分類, 非常虛的定義, 重點是「在不確定性或波動中獲益, 但不受時間所困」. 不受時間所困的意思是指該投資的價值不應該是時間的敵人. 目前唯一較肯定是反脆弱類的是 主營Market Making & Trading 的 Flow Traders, 它的業務收益依賴 2V – Volumes & Volatility, 正正符合我的反脆弱投資要求.

前瞻性投資: 在閱讀 Kramer Hilary 的<< GameChanger Investing>> 期間有種感悟, 我覺得是時候收集一些前瞻性投資於組合內. 雖然仍然處於摸索階段, 但在今年2 - 3月期間已經配置了697 首程控股, 相信在未來會隨著這個方向, 再加入合適標的.