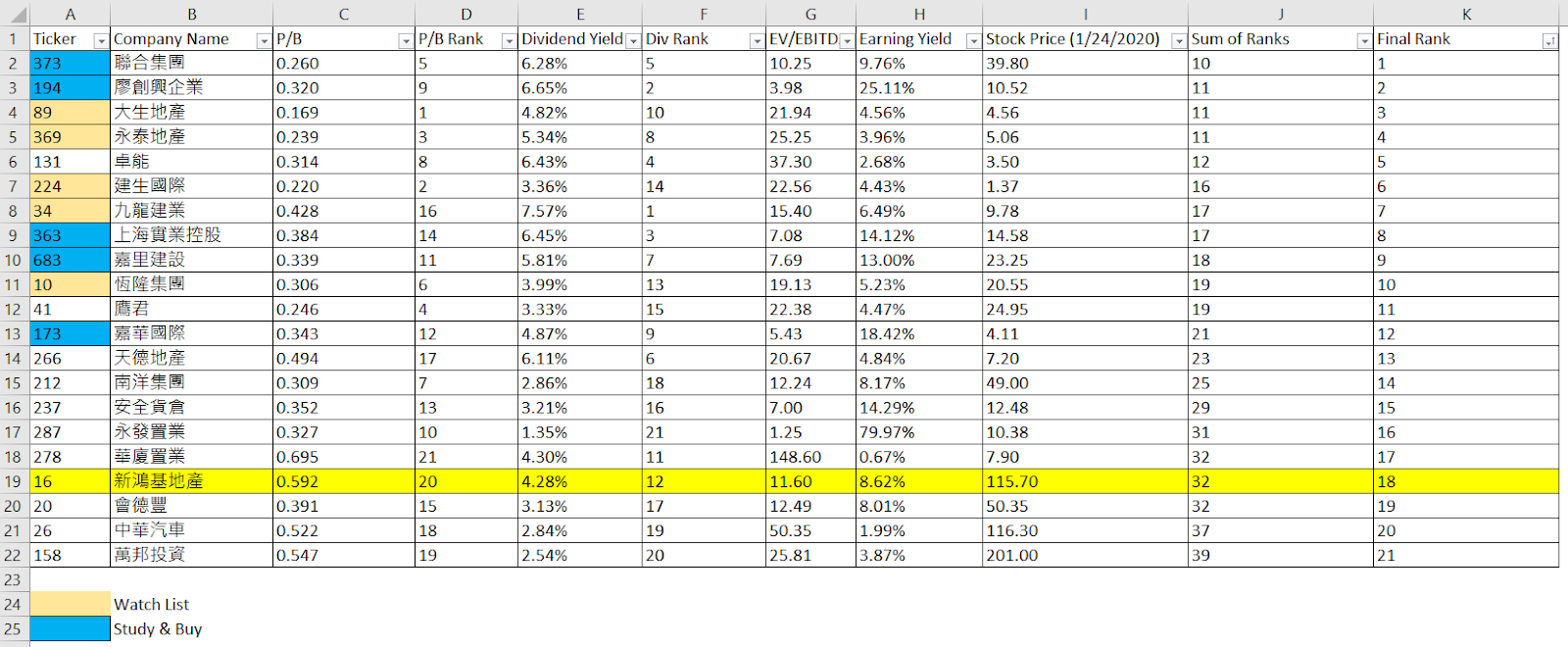

以下是本人做的一些功課,概括了部分資產折讓股的股息率 (Dividend Yield) 及 市帳率 (P/B):

| Ticker |

Company Name |

P/B |

Dividend Yield |

Stock Price

(1/22/2020) |

| 194 |

廖創興企業 |

0.325 |

6.57% |

10.66 |

| 373 |

聯合集團 |

0.262 |

6.23% |

40.10 |

| 158 |

萬邦投資 |

0.547 |

2.54% |

201.00 |

| 89 |

大生地產 |

0.169 |

4.84% |

4.55 |

| 41 |

鷹君 |

0.257 |

3.18% |

26.10 |

| 131 |

卓能 |

0.310 |

6.50% |

3.46 |

| 26 |

中華汽車 |

0.529 |

2.80% |

118.00 |

| 10 |

恆隆集團 |

0.301 |

4.07% |

20.15 |

| 237 |

安全貨倉 |

0.352 |

3.21% |

12.48 |

| 212 |

南洋集團 |

0.308 |

2.87% |

48.80 |

| 20 |

會德豐 |

0.393 |

3.11% |

50.65 |

| 173 |

嘉華國際 |

0.355 |

4.69% |

4.26 |

| 287 |

永發置業 |

0.331 |

1.33% |

10.50 |

| 683 |

嘉里建設 |

0.354 |

5.57% |

24.25 |

| 34 |

九龍建業 |

0.429 |

7.55% |

9.80 |

|

|

|

|

|

| 16 |

新鴻基地產 |

0.607 |

4.17% |

118.70 |

新鴻基地產是本人選擇用來做比較的標桿 (Benchmark),意義是用作比較資產折讓股與藍籌地產股。

如果該項資產折讓股在

股息率 (較高者為佳) 及

市帳率 (較低者為佳) 均

不如新鴻基地產,除非有另一些額外因素 (比如事件驅動或賣資產),否則都

不作深入研究。

在選股及製作上述列表期間,本人排除了一些沒有派息、派息不穩定、管理層名聲不佳、曾經多次供股、透過改動 資本化率 (Cap Rate) 去製造盈利但事實上不賺錢的資產折讓股,而且數據上亦根據最新的資產負責表去自行計算及更新了最新的帳面淨值 (Book Value),所以可能與財經 apps 上的資料有所出入,亦不一定準確。讀者應自己計算,上述數據只供參考。

股息率方面,小弟排除了一次性的特別股息,納入經常性的特別股息作計算。

歡迎各位讀者交流名單上的個股及提出沒在名單上的良好資產折讓股。本人會不定期更新上述列表及發表針對個股的分析。

另外,如果母公司及子公司均為資產折讓股,本人傾向先分析及投資母公司,因為它的折讓一般都更大,而且在分析過程亦能了解子公司的業務、發展方向、價值釋放的可能性。